收藏

0

浏览量

3556

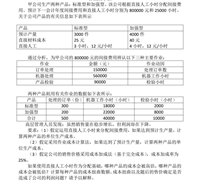

产品成本的计算

原标题:老师您好,想向您请教一下,大家都不太会,麻烦您了。

通知:《会计宝免费答疑群》已上线,席位有限,尽快加入

2022/6/22 22:32:03

老师您好,想向您请教一下,大家都不太会,麻烦您了。

好的,一会给你解答

(1)

1.标准型产品直接人工工时=3×3000=9000小时

加强型产品直接人工工时=4×4000=16000小时

标准型产品应分配的间接费用=800000×9000/(9000+16000)=288000元

加强型产品应分配的间接费用=800000×16000/(9000+16000)=512000

2.标准产品

直接材料=25×3000=75000

直接人工=3×12×3000=108000

间接费用=288000

标准型产品单位成本=(75000+108000+288000)/3000=157元 /件

(1)

3.加强型产品

直接材料=40*4000=160000

直接人工=4*12*4000=192000

间接费用=512000

单位成本=(160000+192000+512000)/4000=216元/件

(2)

1.计算各个动因分配率

订单处理动因分配率=150000/(300+200)=300元/份

机器处理动因分配率=560000/(18000+22000)=14元/小时

产品检验动因分配率=90000/(2000+8000)=9元/小时

2.标准型产品应分配的间接费用=300*300+18000*14+2000*9=360000

加强型产品应分配间接费用=200*300+22000*14+8000*9=440000

3.标准型产品单位成本=直接材料单位成本+直接人工单位成本+制造费用单位成本=25+3*12+360000/3000=181元

加强型产品单位成本=40+4*12+440000/4000=198元

(3)

1.以直接人工工时为分配基础,会低估生产量小而技术复杂程度高的产品的成本(标准型产品),高估生产量大而技术复杂程度低的产品成本(加强型产品)

2.标准型产品成本扭曲额=360000-288000=72000元

加强型产品成本扭曲额=440000-512000=-72000元

3.成本加成定价法下,以直接人工工时分配间接费用造成的成本扭曲会影响公司利润,比如标准型产品实际需耗费大量复杂工艺,在传统成本分配法下,耗费的复杂工艺未能得到提现,导致成本被低估,以此低估的成本为基础加成定价会导致公司实际利润流失,不利于长远发展