2023/12/29 11:09:12

固定资产因为改良而停用不需要折旧计提,那为什么大修停用还需要折旧计提吗?

老师,没有看懂,能大白话讲一下吗

大修理支出照常计提折旧

升级改造,改良暂停折旧

等到达到预定可使用用途的次月重新计提折旧

是的,不明白都是需要停用为什么账务上有这个区别

更新改造期间,原通过“固定资产”核算的转入“在建工程”,故更新改造期间暂停折旧。

大修理期间,因固定资产仍然在账上核算,故大修理期间会计核算应计提折旧

是因为改良数固定资产增值,维修的话不会增加固定资产的价值吗

一般小的修修补补,是直接计入费用的

改良升级一般会给原来的固定资产带来质的变化

比如说你买了一个汽车,像汽车日常的保养属于修修补补,属于支出

如果直接把汽车的发动机等主要部件改造,属于有质的变动,更新改造期间不计提折旧

比如更换新部件,这个新部件大概占比这个固定资产一般的价值,属于升级改造还是维修

属于资本化的支出

计入固定资产的成本

如果是原部件不变,另外加装的是属于升级改造是吗

你要确定你们这个是改扩建的支出还是大修理的支出

1、固定资产修理

固定资产投入使用后,为了维护固定资产的正常运转和使用,充分发挥其使用效能,企业会对固定资产进行必要的维护。这类维修一般范围较小、间隔时间较短,一次修理费用较少,不能改变固定资产的性能,不能增加固定资产的未来经济利益。

2、固定资产大修理

固定资产大修理是对企业的固定资产进行局部更新,其主要特点是:修理范围大、间隔时间长、修理次数少,支出费用大。修理支出达到取得固定资产时的计税基础50%以上;修理后固定资产的使用年限延长2年以上。

3、固定资产改良

固定资产改建、扩建亦称为固定资产改良。符合下列条件之一的固定资产修理,应视为改良:

①、发生的装修支出达到固定资产原值20%以上;

②、经过装修后有关资产的经济使用寿命延长二年以上;

③、经过装修后的有关固定资产被用于新的或不同的用途。

你们是属于哪一个阶段的

还没有遇到,只是对这个不理解

第一个阶段 日常修理 的会计处理 借:管理费用等 dai:银行存款

现在明白了,谢谢

固定资产发生大修理支出的会计分录

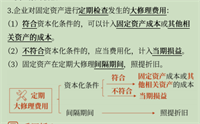

1、符合固定资产确认条件的

(1)固定资产转入在建工程

借:在建工程

累计折旧

固定资产减值准备

dai:固定资产

(2)新投入部分

借:在建工程

应交税费——应交增值税(进项税额)

dai:银行存款等

(3)支付安装费用

借:在建工程

应交税费——应交增值税(进项税额)

dai:银行存款等

(4)替换掉部件账务处理

借:银行存款或原材料(入库残料价值)

营业外支出——非流动资产处置损失(净损失)

dai:在建工程(被替换部分的账面价值=替换部分原值-累计折旧-固定资产减值准备)

(5)更新改造完毕

借:固定资产

dai:在建工程

好