2024/1/23 23:48:55

我们在23年做了一笔调账 之前租入一辆公车直接入的成本费用 现在按新准则确认使用权资产,想问一下怎么调整递延所得税呢?分录是什么?金额怎么确认呢?

你好同学,报税时用的什么会计准则

我们做账时用的什么会计准则

如果金额小或者期限短的,可以不适用企业会计准则

如果金额小或者期限短的,可以不适用使用权资产。

如果金额小或者期限短的,可以不适用企业会计准则(纠正一下,这句话手误)

您好

您好 不好意思 刚看到

如果金额小或者期限短的,可以不适用使用权资产。

实务上,使用权资产可以按月计提折旧

我们这个已经确定要用使用权资产了

在税法上,如果是经营租赁,在租赁期内分摊的支出在所属期内的,可以扣除。承租方以融资租赁方式租入固定资产发生的租赁费支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用,分期扣除。

我们这个已经确定要用使用权资产了

我们是有一项租公车的业务 一直没有用使用权资产核算 在23年年底统一改了 所以补提了一年多的折旧

嗯,实务上计提的折旧影响利润总额,税法上也有相关的扣除规定。如果会计上与税法上没有差异的话,一般不形成递延所得税。

怎么看有没有差异呢

现在审计要求我们做一笔递延所得税

实务上折旧金额是多少

税法上允许扣除的金额是多少

审计有说哪一年的做递延所得税么

有说修改之前年度的所得税年度申报表么

有两个合同 补提折旧一个是3.4万 一个是10.1万

税法上我不太懂 怎么看呀

审计就说23年要做一笔递延所得税

以前年度的应该不改期初了

参考这个案例处理

所以递延所得税资产=租赁负债的账面净额*25%,递延所得税负债=使用权资产账面净额*25%,差额挤到所得税费用 这样么?

看给你的例子租赁日是这样处理的

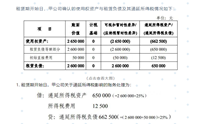

在租赁期开始日,甲公司租赁负债的账面价值为2 600 000元,计税基础(即账面价值减去未来期间计算应纳税所得额时按照税法规定可予抵扣的金额)为0,产生可抵扣暂时性差异2 600 000元;甲公司使用权资产的账面价值为2 650 000元(2 600 000+50 000),其中按照与租赁负债等额确认的使用权资产部分(2 600 000 元)的计税基础(即收回资产账面价值过程中计算应纳税所得额时按照税法规定可以自应税经济利益中抵扣的金额)为0,产生应纳税暂时性差异2 600 000元。

根据《企业会计准则解释第16号》(财会〔2022〕31号)第一项内容的相关规定,对于不是企业合并、交易发生时既不影响会计利润也不影响应纳税所得额(或可抵扣亏损)、且初始确认的资产和负债导致产生等额应纳税暂时性差异和可抵扣暂时性差异的单项交易,不适用《企业会计准则第18号——所得税》第十一条(二)、第十三条关于豁免初始确认递延所得税负债和递延所得税资产的规定。企业对该交易因资产和负债的初始确认所产生的应纳税暂时性差异和可抵扣暂时性差异,应当根据《企业会计准则第18号——所得税》等有关规定,在交易发生时分别确认相应的递延所得税负债和递延所得税资产。按照上述规定,甲公司在上述租赁交易中,租赁负债及按照与租赁负债等额确认的使用权资产部分,其账面价值与计税基础之间的暂时性差异,均满足递延所得税确认条件,因此应当分别确认递延所得税资产及递延所得税负债。