2024/1/25 17:57:30

如图划线部分,为什么强调自产货物?请解释原因!

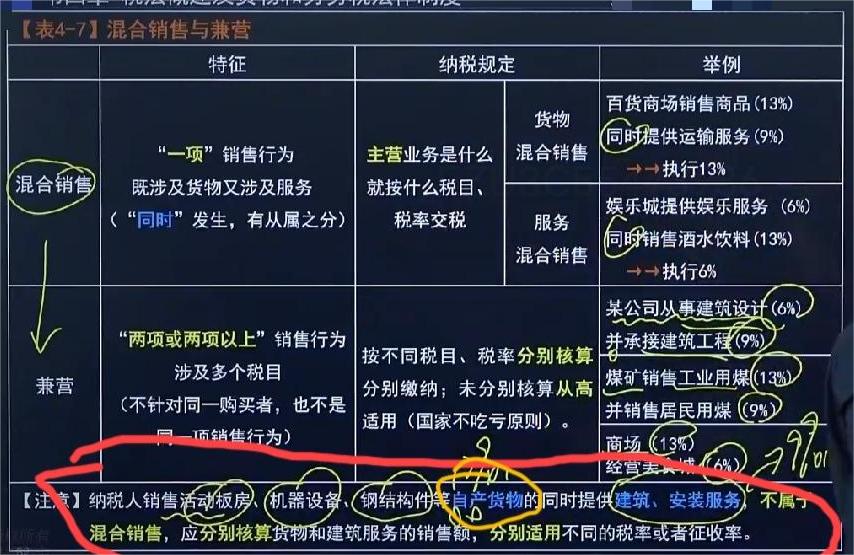

《国家税务总局关于进一步明确营改增有关征管问题的公告》(国家税务总局公告2017年第11号)第一条规定,纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务,不属于《营业税改征增值税试点实施办法》(财税〔2016〕36号文件印发)第四十条规定的混合销售,应分别核算货物和建筑服务的销售额,分别适用不同的税率或者征收率。

为什么外购货物依然可以按混合销售?

这个税务文件提到的,就只有限定于纳税人的“自产货物”。所以,要特别强调特殊性。其他的,还是按照货物混同销售来执行

问题是让您解释原因,我知道定义是这样规定的。

国家鼓励自产活动板房、机器设备、钢结构件的企业,也能提供建筑安装服务,毕竟他们在建筑安装方面,会更加专业,更安全。如果按照混合销售,那么,就把全部按照13%税率来交税,起不到鼓励的作用。所以,不按照混合销售来处理,而是按照货物销售的13%,建筑安装的9%来分别计税。这样的话,对企业来说,税负率就下降了,就可以起到鼓励的作用。

为什么只针对机器设备,钢结构件等企业呢?销售其他有形动产货物就可以混合销售,按照13%计税。

因为建筑安装的服务,往往相对来说难度会大一些的,作为我们提供建筑安装服务的这一方呢,成本也是高一些的。

这跟我们说卖空调,顺带去安装相比呢,空调安装可能比较简单一些,而这里的活动板房、机器设备、钢结构的这种安装呢,可能它的程序复杂一些,持续的时间会长一些,成本也是高一些,所以从这个角度来理解呢,这种建筑安装服务,它并不是一个顺带着完成的,它也是一个主要的程序,因为它的成本高,时间耗的比较久。

所以从这个角度来说,会觉得销售货物和提供服务没有这种主次的关系,所以我们说就不属于混合销售。

我们销售活动板房,机器设备,钢结构件,这些自产货物按销售货物去征税,税率是13%。然后提供建筑安装服务税率是9%,所以的话,如果说咱没有特别地去规定这里不属于混合销售,那么纳税人,他是不是就可以在这里去做一些规划呀。

如果从这个主业去交税,就是我以销售货物为主,顺带安装一下,从主业征税,那么销售货物税率13%。

但是呢,这种安装服务的耗时特别长,它是整个业务中非常非常重要的部分,所以纳税人就会说,那我是不是可以考虑一下,倒转一下,我以这种提供建筑服务为主,顺便卖给货物,以这样的一种形式去销售。因为我如果是提供建筑服务为主,顺便去卖这样的一个货物,我的主业就变成建筑服务了呀,税率就只有9%。

所以你会发现,如果这个事情作为我们的混合销售进行处理,因为这里的销售自产货物和提供的建筑服务,它们都是在这个业务当中比较重要的业务,所以这种两部分就销售货物销售服务都比较重要的话,那么纳税人就可以从这个主次方面去做些筹划。

可能明明是以货物为主的业务,咱做成以建筑服务为主,从而整体降低税负,所以这样就有了纳税人的筹划的空间,那么我们税务机关自然就要把这个漏洞给补上。你完全在这儿没有筹划空间了,我不让你按照混合销售进行处理,你需要去分别计算,分别去交税。