2024/4/19 15:17:17

帮忙找一下国家税务总局关于二手车出售的最新公告 我们是一般纳税人

根据《国家税务总局关于营业税改征增值税试点期间有关增值税问题的公告》(国家税务总局公告2015年第90号)第二条规定,纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策,如果放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。

适用简易办法依照3%征收率减按2%征收增值税的情况:

第一种情况:

当时购买的车辆用于不得抵扣项目,比如用于简易计税、免税项目或者专门用于集体福利、个人消费以及非正常损失等其他不得抵扣进项税的项目,处置时可以享受3%减按2%计税的优惠

第二种情况:

纳税人在购进车辆时为小规模纳税人,后来认定为一般纳税人,在销售该车辆时可以享受3%减按2%计税优惠;

第三种情况:

营改增的纳税人,在纳入本地区营改增试点之日前取得的车辆,由于当时是不能抵扣进项税的,因此现在处置的话,可以享受3%减按2%计税优惠。

自2020年5月1日至2027年12月31日,从事二手车经销的纳税人销售其收购的二手车,由原按照简易办法依3%征收率减按2%征收增值税,改为减按0.5%征收增值税,并按下列公式计算销售额:

销售额=含税销售额/(1+0.5%)。

老师 有链接

为了加强二手车流通管理,规范二手车经营行为,保障二手车交易双方的合法权益,促进二手车流通健康发展,国家制定了《二手车流通管理办法》等法律法规,要求:二手车交易市场经营者及二手车经营主体,需要办理《二手车交易市场经营者备案》。

您好,平台上不方便发链接

(财政部 税务总局公告2020年第17号),(财政部 税务总局公告2023年第63号),相关政策文件号

在国家税务总局查搜索什么关键字

(国家税务总局公告2020年第9号)

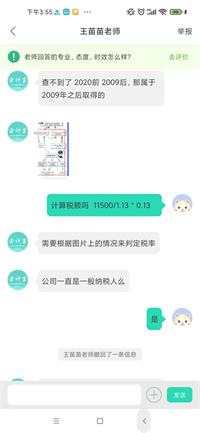

老师 这个公告是不是到2023年12月31日

公司是二手车经销商么

不是 一般纳税人商贸公司卖车

那不适用这个政策

不是 一般纳税人商贸公司 非二手车经销商 自用的车出售

根据《国家税务总局关于营业税改征增值税试点期间有关增值税问题的公告》(国家税务总局公告2015年第90号)第二条规定,纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策,如果放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。不适用这个政策的话,是13%

搜什么关键字

国家税务的 这是最新的吗

以前我问过这个问题 也是您回答的 因为我涉及合伙人等问题 我想要国家税务局官网比较权威的解答

是最新的政策

第二条怎么理解

老师 总结2012年2月1日起 小规模和一般纳税人用于建议简易计税的 出售自用车辆按2%交税 其他的都按13% 对吧 如果卖了115000 115000/1.13*0.13 对吧

一般纳税人一般计税的话是13%

应纳税额计算公式如下:

销售额=含税销售额 ÷(1 +3% )

应纳税额=销售额*2%

应纳税额计算公式如下:

销售额=含税销售额 ÷(1 +3% )

应纳税额=销售额*2%

应纳税额计算公式如下:

销售额=含税销售额 ÷(1 +3% )

应纳税额=销售额*2% 为什么是这个

适用简易办法依照3%征收率减按2%征收增值税政策,增值税的计算

老师 总结2012年2月1日起 小规模和一般纳税人用于建议简易计税的 出售自用车辆按2%交税 其他的都按13% 对吧 我们一般纳税人卖了115000 115000/1.13*0.13 对吧

税局的的口径是说这样计算的

老师 总结2012年2月1日起 小规模和一般纳税人用于建议简易计税的 出售自用车辆按2%交税 其他的都按13% 对吧 我们一般纳税人卖了115000 115000/1.13*0.13 对吧,对的,一般纳税人一般计税的话是13%。

谢谢老师

不客气