不考虑重要性水平,判斯注册会计师是否需要对2020年度财务报表提出审计处理建议

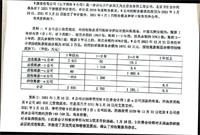

原标题:要求:1、针对资料1,不考虑重要性水平,判斯注册会计师是否需要对2020年度财务报表提出审计处理建议?若需提出审计调整建议,请直接列示审计调整分录。(不考虑所得税、期末结转损益及利润分配的影响)。。。2、针对资料2,指出 D 注册会计师执行函证程序的不当之处,根据各回函情况指出 D 性册会计师应当分别实施哪些重要审计程序?。。。3.若W公司内部控制存在严重缺陷,请分别分析注册会计师能否依赖下列证据,并简要说明理由。①监盘客户存货形成的记录。②对行业成本变化趋势的分析③管理层声明书④律师提供的声明书⑤会计记录

通知:《会计宝免费答疑群》已上线,席位有限,尽快加入

微信扫码获取同类问题

收藏

微信扫码获取相关问题