2024/11/5 9:15:02

老师,我们家采用新收入准则做账,目前科技项目按照项目验收确认收入,请问提前开票如何做账,税务申报如何处理

新收入准则的会计处理是控制权转移确认收入

当企业与客户之间的合同同时满足下列条件时,企业应当在客户取得相关商品控制权时确认收入:

(一)合同各方已批准该合同并承诺将履行各自义务;

(二)该合同明确了合同各方与所转让商品或提供劳务(以下简称“转让商品”)相关的权利和义务;

(三)该合同有明确的与所转让商品相关的支付条款;

(四)该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额;

(五)企业因向客户转让商品而有权取得的对价很可能收回。

可以看看这个是新收入准则的收入确认要求

明白,就是我们公司收到项目验收单才确认收入,但是开票一般都会提前,提前开票的时候我该如何做账

会计上符合收入的确认时确认收入,如果你提前开具发票,先确认增值税

你们收到款项了吗?

没有,就是开了票

那你记账先不确认收入

借:应收账款 dai;应交税费-应交增值税(销项税)

增值税申报表收入与企业所得税申报表及会计口径收入会出现不一致

增值税申报根据收入正常的填报

企业所得税根据报表实际的数据填报

增值税和企业所得税对不上,不会出现税务风险吗

存在不一致的情况,确实是会计核算和开票的问题,属于正常的情况

只不过实操中会引起税务局的关注,你在汇算清缴的时候调整就可以了

可是,我们很多收入都是跨年的,汇算清缴也无法让增值税和企业所得税一致

如果后期确认收入了,如何做会计分录呢

汇算清缴申报的时候是可以调整一致的

好的,我还没了解过这张表格

如果后期确认收入了,如何做会计分录呢

这个表格是专门调整权责发生制收入不一致的情况

后期确认收入就正常的确认呀 借:应收账款等dai:收入

因为之前已经确认过销项税了,所以后期不确认销项税

老师,我和你想法一致

我们领导国外回来的

他就不让我做借:应收账款 dai:销项

他说,没确认收入,为什么会产生应收,我该如何给他解释

说影响他看报表

你的收入是根据会计准则核算的,不符合会计准则的收入确认情况下可以不确认收入。但是因为你们实际开具发票了

开具了发票就产生了增值税的纳税义务。你们有收款的权利,需要把销项税的这一部分核算

他就让我直接按照开票交税,账面不做会计处理

稍等给你找下应用指南看有没有案例

好的,还有他这种做法是不是有什么弊处,我好反驳他一下,跟他沟通太难了

肯定是不符合实际业务的核算的

他还跟我说账是账,税是税

他说这句话是对的

就说你开票交税就行,没确认收入就别做应收账款了

我该如何反驳他

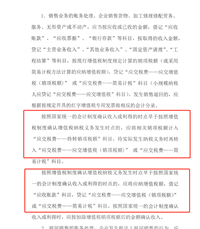

按照增值税制度确认增值税纳税义务发生时点早于按照国家统一的会计制度确认收入或利得的时点的,应将应纳增值税额,借记“应收账款”科目,dai记“应交税费——应交增值税(销项税额)” 或“应交税费——简易计税”科目,按照国家统一的会计制度确认收入或利得时,应按扣除增值税销项税额后的金额确认收入。

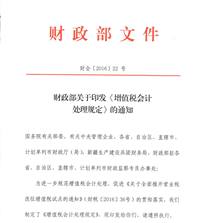

根据《中华人民共和国增值税暂行条例》和《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)等有关规定,现对增值税有关会计处理规定如下:

上面的内容是根据下面会计司发布的增值税的会计处理原文

说的很明确

关于印发《增值税会计处理规定》的通知

财会[2016]22号

这个是政策的文号,你可以研究看看

好的,我去发给他

还有一种情况是先收款,后开票,再确认收入,该如何账务处理

这是我要问的第三种情况,就是先验收,后开票,是验收时:借应收 dai:主营业务收入 dai:待转销项税 开票时:借:待转销项税 dai:销项

新收入准则的先收款 通常是通过合同负债核算 借:银行存款 dai:合同负债 开具发票 借:应收账款等 dai:应交税费-应交增值税(销项税) 确认收入 借:合同负债 dai:收入 应收账款-客户

老师我说的第三种情况没错吧

第二种情况谢谢老师解答,我已了解

没错

那我可以总结为:增值税就按照开票去申报,企业所得税按照确认收入去申报,差异年底填写调整附表即可

企业所得税有收入的确认时点,和会计确认收入时点一致的是这样申报的

我经验不足,没有理解这句话

增值税申报是根据开具发票去申报的

企业所得税也有收入确认的时点

正常的是和你会计收入的确认时点是一致的

不一致情况可以举个例子吗

这个是税法企业所得税收入的确认时点

好的,谢谢老师