老师,这个的话是研发费用,从9月开始我们另外算了一个研发费用

通知:《会计宝免费答疑群》已上线,席位有限,尽快加入

2023/12/26 11:23:45

老师,这个的话是研发费用,从9月开始我们另外算了一个研发费用

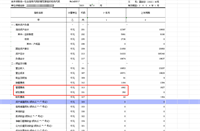

研发费用1880千元的样子

需要申报研发费用吗

看你的统计表里面是有的

有的话,需要填写的

那个统计申报的

我的意思从今年九月开始就是管理费用要分开研发费用,我的意思税务局那里要不要申报研发费用

你是说研发费用的哪一个报表

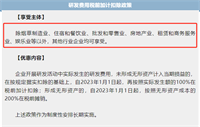

你们符合的话,直接享受研发费用加计扣除就可以了

符合,要什么条件才可以算是符合,因为我们报表都要另外计算研发费用,不计入管理费用里面去

行业不能是上面的那几个行业

1.适用于会计核算健全、实行查账征收并能够准确归集研发费用的居民企业。

2.企业为获得科学与技术新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)、工艺而持续进行的具有明确目标的系统性活动而发生的相关费用,可按照规定进行税前加计扣除。

下列活动不适用税前加计扣除政策:

(1)企业产品(服务)的常规性升级。

(2)对某项科研成果的直接应用,如直接采用公开的新工艺、材料、装置、产品、服务或知识等。

(3)企业在商品化后为顾客提供的技术支持活动。

(4)对现存产品、服务、技术、材料或工艺流程进行的重复或简单改变。

(5)市场调查研究、效率调查或管理研究。

(6)作为工业(服务)流程环节或常规的质量控制、测试分析、维修维护。

(7)社会科学、艺术或人文学方面的研究。

3.企业应按照国家财务会计制度要求,对研发支出进行会计处理;同时,对享受加计扣除的研发费用按研发项目设置辅助账,准确归集核算当年可加计扣除的各项研发费用实际发生额。企业在一个纳税年度内进行多项研发活动的,应按照不同研发项目分别归集可加计扣除的研发费用。

4.企业应对研发费用和生产经营费用分别核算,准确、合理归集各项费用支出,对划分不清的,不得实行加计扣除。

5.企业委托外部机构或个人进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方研发费用并计算加计扣除,受托方不得再进行加计扣除。委托境外进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方的委托境外研发费用。委托境外研发费用不超过境内符合条件的研发费用三分之二的部分,可以按规定在企业所得税前加计扣除。

6.企业共同合作开发的项目,由合作各方就自身实际承担的研发费用分别计算加计扣除。

7.企业集团根据生产经营和科技开发的实际情况,对技术要求高、投资数额大,需要集中研发的项目,其实际发生的研发费用,可以按照权利和义务相一致、费用支出和收益分享相配比的原则,合理确定研发费用的分摊方法,在受益成员企业间进行分摊,由相关成员企业分别计算加计扣除。

这个是享受条件