2025/9/12 16:01:00

高校后勤处买了5台台式电脑用于办公。录入资产的使用方向应该选择生活与后勤还是行政?

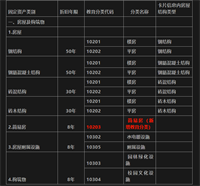

使用方向有:教学、科研、行政、生活与后勤、生产、技术开发、社会服务、其他

收到

问题补充:有没有相关文件要求和规定对使用方向中对应选择项的指标说明。

购买电脑主要是用于办公,属于行政

如果用于生活与后勤呢? 麻烦老师回答一下补充问题

“生活与后勤”方向通常指直接服务于学生和教职工生活的设施和设备。

正在查找相关资料

补充问题:因为设备用途与资产使用方向密切相关,麻烦问一下设备用途学校可以自行添加吗?有什么规定吗?

《行政事业性国有资产管理条例》,有这个条例,但是具体的资产使用方向没查到具体的文件内容

《政府收支分类科目》

谢谢,我去搜索看一下回答中提到的条例。回答中提到关于使用方向没有详细内容说明,麻烦老师按理解解释一下使用方向

政府收支科目里说的是什么?

教学、科研、行政、生活与后勤、生产、技术开发、社会服务、其他,基本上是所有高校资产管理系统的分类标准。可以增加用途,但是一般过程比较麻烦,需要审批。

你可以自行搜一些文件详细了解一下

政府收支分类科目是指为全面、准确、清晰地反映政府收支活动,按照一定的分类方法和原则,对政府收入和支出进行分类的科目体系。

老师你回答的这个,是针对那一问题回答的?

我有点懵

资产的使用方向的相关文件

没找到具体统一口径的相关文件

你提到增加用途需要审批,审批部门或者审批人指谁?

需向学校资产管理处或相关部门提交申请,说明设备新增用途的合理性、必要性及对教学、科研等工作的支持作用。

在

学校后勤处为二期食堂建设采购办公电脑,该怎么选择资产用途和资产使用方向?的问题

老师:我的理解是:使用方向选择生活与后勤;资产用途选择办公。

选择理由:

选择理由:

虽然采购单位是“后勤处”(一个行政管理部门),但采购的最终目的和资产的服务对象是为“二期食堂”建设。

· “食堂”的核心功能是为师生提供餐饮服务,这完全属于校园生活保障和后勤服务的范畴。

· 资产使用方向是根据资产的最终经济用途或服务功能来划分的,而不是根据采购部门的性质。因此,即使由行政单位(后勤处)采购,只要资产是用于后勤保障,就应选择“生活与后勤”

而资产用途选择:办公

理由是办公电脑”这个词已经明确了它的直接用途。这些电脑将用于处理食堂建设相关的合同、报表、计划、沟通联络等管理性工作

老师 ,你看我的理解是否正确?应对审计是否解释合理?

当时你回答我的是使用方向选择行政

资产的使用方向应与实际用途相对应,采购是用于办公,所以选行政

后勤处虽然是“后勤”部门,但其本质是学校的行政管理职能部门。

“生活与后勤”这个分类项,通常指的是直接为学生或教职工的“生活”提供服务的设施和资产,比如学生公寓里的家具、热水器、洗衣机;公共浴室的水控系统、淋浴设备;校医院的医疗设备。

我理解的是这个意思

好的,谢谢。我们在琢磨一下

不客气

老师,我们学校要按房屋结构分析房屋的折旧年限。请问:房屋的结构(比如砖混、钢筋混凝土)这些房屋结构是哪个部门负责提供的?

建议优先联系学校内部的后勤部门或资产管理办公室

房屋结构反应在什么材料上?

学校,房屋类是采取了分类与房屋结构相结合的方式自动确认折旧年限,会参考建筑结构和材料

老师 您没理解我的问题。

我知道要参考建筑结构判断折旧年限。

我问的是房屋结构依据什么材料判断?

谢谢老师。

.那对于2025年以前账面一直按砖混结构,30年来提折旧。后面学校办理了新证又是钢筋混凝土结构,看老师发的,折旧年限是50年提折旧。如何处理?

之前年度的可以不用调整了,现在根据余额和剩余年限重新计算

好的。现在根据余额和剩余年限重新计算后,叫补提折旧吗?会计要做账务处理吗?

不是补折旧,现在不是折旧年限变了吗,之前的折旧可以不用追溯调整了,剩余的金额在剩余的年限重新计算月折旧额

处理方式是否可以理解为:依据该幢房屋现在的账面原值,按预计使用年限50年,在尚可使用的年限内进行折旧。

比如:A幢房屋入账日期为2010年12月31日,现在的账面原值是27,760,574.29元,现在要改变折旧年限,按预计使用年限50年来折旧。计算月折旧额。

解:2010年12月31日至2025年9月31日,已折旧年限

为13年1个月(157个月)

月折旧额=27,760,574.29➗50➗12✖️157

我计算的折旧公式和理解正确吗?

不用做会计账务处理

条件补充:该房屋折旧年限原理是按360个月(30年)折旧,现在要调整按600个月(50年)折旧,截至2025.8.31累计折旧月份是177个月

看采用的什么折旧方法

上面的公式,之前是按30年计提折旧的,之前的折旧额不用调,现在看账面原值-累计折旧金额得到剩余的折旧额,预估折旧600个月,已折旧了157个月,剩余443个月

我们采用年限平均法

老师,这幢房屋入账日期是2010.12.31,至2025.8.31的已折旧月份是不是应该等于177个月。预估折旧年限600个月,已折旧177个月,剩余423个月

我的理解对吗?

我们采用年限平均法,按50年重新计算月折旧如下:

月折旧额=(现在这幢房子的账面原值-累计折旧额)/50/12*423

折旧了176个月,固定资产是次月开始折旧

假如没有残值,月折旧额=(账面原值-累计折旧)/424

老师为什么不用除以50年了?另外我们使用政府会计准则,规定是当月增加当月提折旧呢

老师我明白了,谢谢

3. 当前账面价值 = 固定资产原值 - 已计提折旧总额 = 1000 - 316.7 = 683.3万元

步骤二:计算变更后未来的年/月折旧额

1. 新的剩余使用年限 = 新折旧年限 - 已使用年限 = 600-177=423

·“剩余年限”,即未来还能用多少年,而不是简单地把总年限从30改成50。

2. 新的年折旧额 = (当前账面价值 - 预计净残值) / 新的剩余使用年限 = (683.3 - 0) / 423

是这样理解吧?

对的,您理解的对的

谢谢老师了

不客气哦